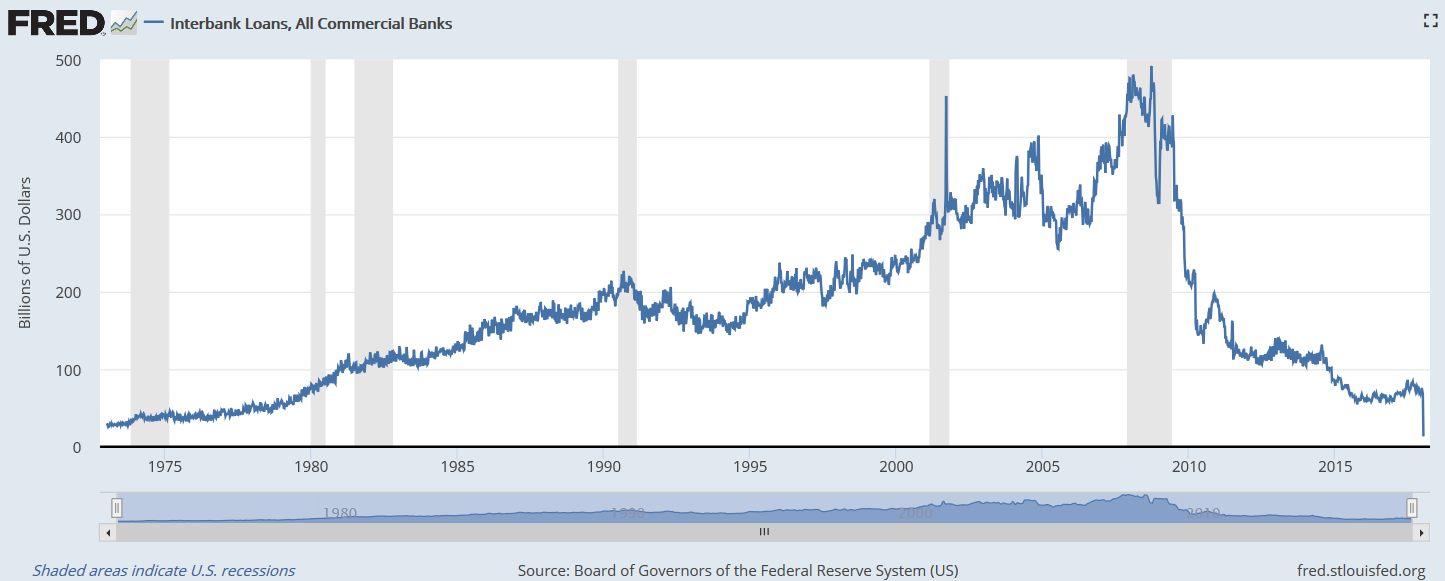

米国の金融システムはすでに崩壊している2018年2月13日 田中 宇世界の株式市場は2月5日からの週に暴落したが、週明けの2月12ー13日には、世界的に株価が上昇した。これで今回の金融混乱は一段落したとの見方がある。「株価の下落傾向は今後もしばらく続くが、実体経済の基礎的な状況が良いのでいずれ反発傾向に転じる」「今の下落は必要な調整、良い下落なのだ」といった「専門家」の見方も流布している。大きな金融崩壊にならずに終わりそうだと思っている人が多いかもしれない。 (Goldman's Shocking Capitulation: The Buy-The-Dip Era Is Dead, "This Is A Genuine Regime Change") (What’s next for markets after tumultuous week?) だが実のところ、大きな金融崩壊は、すでに年初から目立たない形で起きている。昨年末以来、米国の銀行間の無担保の短期融資市場(ff市場)の残高が急減し、市場自体が消失に向かっている。米銀行間の融資総額は、昨年12月27日の680億ドルから、翌週の1月3日の132億ドルへと急減した。銀行どうしの信頼が喪失し、無担保で融資するのを嫌う傾向になり、銀行間市場が大幅に収縮した。これはリーマン危機の最中にも起きた現象だ。この手の信用喪失(リスクの対価=リスクプレミアムの高騰)が、銀行界の内部から、経済全般に広がると、社債や国債の金利上昇・株式からの資金流出の加速・企業倒産の急増など、本格的な金融危機が顕在化する。 (Something VERY Serious is Happening with Banks - they've almost stopped lending TO EACH OTHER) ふつうは、貸し手が借り手を信用できなくなる現象が広範囲に起きると融資や債券の金利が高騰して大問題になる。だが銀行の場合、銀行間の融資市場で資金調達できなくても中央銀行(米連銀、FRB)から資金を借りられるので、銀行間融資市場の縮小・消失で終わる。金利高騰という表立った症状が出ないものの、これは重大な金融崩壊・信用収縮だ。資金調達に困った銀行が、手持ちの株を売らざるを得なくなり、それが先週来の株価の急落に拍車をかけた観もある。 (Something is definitely “changing” but what is it?) 米国の銀行間融資市場は、リーマン危機前に拡大して総残高が4千億ドルを超えていたが、リマン危機を境に急減し、1千億以下ドルになった。2015年末に米連銀が短期金利を引き上げ始め、銀行間融資の利ざやで儲けが出るようになった後、残高が少しずつ増えていたが、先日の年末年始に再び急減した。(日本でも2016年に日銀がゼロ金利政策を始めて以来、ずっと銀行間融資市場が消失状態にある。だが、日本の場合は銀行間の信用喪失の結果でなく、金利がゼロになって銀行間融資の利ざやがとれなくなったことによる) (A Major Pattern Shift Is Occurring In The Bond Market) (米国の銀行間融資残高の推移) なぜ年末年始に、米国で銀行間の信用が消失したのか。今回の消失について言及した記事をいくつか見つけたが、いずれも理由は書いていない。私なりに考察すると、元旦から欧州と日本の中央銀行がQE(債券の買い支え)を縮小し始め、米連銀の資産削減(勘定縮小)も加速しているため、今後は金融システム(株や債券の相場)を底上げしていたバブルが収縮していき、体力の弱い銀行の格下げや経営難がありうる。すでに米大手銀行の一つウェルズファーゴが先日S&Pに格下げされている。新年からのQE縮小に先立つ形で銀行間の信頼が失われ、銀行間融資市場が消失したのでないか。バブル膨張を扇動してきたQEの縮小は、今回の株の暴落の直接の原因にもなっている。 ("Risks Is More Severe Than We Previously Expected": S&P Downgrades Wells Fargo, Full Report) 金融システムの内部にいる銀行経営者たちは、今の米国(を中心とする世界)の金融システムが、中銀群のQEによる巨額資金注入によって支えられていることを熟知している。彼らは、QEが縮小すると自行も含めた金融界全体がバブル崩壊・信用収縮していくことを予測している。だから、広範な危機に先んじて銀行間融資市場が消失した。そして、その次に先週の株価の急落が起きた。米国債も、ジャンク債の金利も上昇傾向だ。ドルの究極のライバルである金地金の相場も、まだQE資金で押し下げているが、これもいずれ再上昇する。QEの縮小傾向が続く限り、金融崩壊・信用収縮の傾向が続く。いずれリーマン危機以上のバブル崩壊になる。 (Investors Brace for More Market Turbulence After Rocky Week) ▼欧州は離脱・自立するが、米国と日本はQE維持・再開の可能性がある 今後のバブル崩壊は、QEが縮小していくと起きる。QEが縮小しなければ、金融システムは延命し得る(自動車販売の減少、小売店の相次ぐ閉鎖など、米国の実体経済の状況は良くない)。米日欧の中銀群のうち、欧州はもうQEに付き合わない。米国に押し付けられたQEが嫌いな欧州中銀の有力なノボトニー理事(オーストリア中銀総裁)は、市場が崩壊しても中央銀行はもう救済などしないというコメントを発している。 (Don't Expect A Central Bank Bailout This Time, ECB's Nowotny Warns) EUとユーロの盟主であるドイツで、最大政党であるメルケルの右派が、政権維持に必要な連立を組むために左派のSPDに大きく譲歩し、外相だけでなく財務相の地位もSPDに与えることになった。メルケルは対米従属の毛色が強く、欧州統合やユーロ強化の政策への姿勢も「なんちゃって」「やってるふり」「もそもそ」「遅きに失する」の感じだが、左派のSPDは、もっと本格的に急いで対米自立(独露協調)・EU統合・ユーロ強化をやりたい。SPDが財務相を取ったドイツは、欧州中銀のQE縮小を、予定通りどんどん進めようとするだろう。欧州はQEを縮小していく。 (Merkel's conservatives make big concessions to SPD in coalition deal) (German Parties Reach Grand Coalition Deal) だが、米国と日本は違う。米国ではトランプが「米経済はこれから成長するのだから、株を売るやつは間違っている」とツイートし、全力で株価を再吊り上げしようとしている。トランプは、米連銀と安倍に、QEを縮小するなと圧力をかけ始めているはずだ。以前にも書いたとおり、米連銀は(1)QEによって買い込んだ債券を手放す資産圧縮の政策をやめる、(2)短期金利の利上げを延期・中止する、(3)QEを再開する、の3つの持ち札がある。 (Trump doesn't seem to understand some key elements of the stock market rally) (世界株価急落の行方) このうち米連銀はすでに(1)をやり始めた可能性がある。連銀は、資産圧縮に積極的だったイエレン前議長のもと、昨年10月以来、手持ちの債券を減らす政策をやってきた。だが、1月末にイエレンが任期満了で辞めて、議長がトランプの言うことを聞くパウエルに代わり、ほぼ同時に株価が暴落するともに、連銀は、債券を手放す方向から再び買い込む方向に転じた。 (米連銀の資産圧縮の推移) 連銀は昨年10月から今年1月の間に500億ドルの債券を手放す計画だったが、1月第3週目までの段階で137億ドルしか減らせなかった。そこでイエレンの任期最後(1月31日まで)の1週間で、連銀は229億ドルもの債券を手放した。これが、ジャンク債金利の上昇や株価暴落につながった可能性があるものの、1月末までの連銀は、資産圧縮に固執していた。ところがパウエルが議長の2月に入り、最初の1週間(2月7日まで)で、連銀は債券を手放すどころか逆に24億ドル分買い増しした。 (Fed's QE Unwind Accelerates Sharply) これは、一時的な例外にすぎず、今週以降、連銀は再び債券を手放す傾向に戻るかもしれない。そうでなく、債権を買い増す傾向がつづくと、それは連銀が「QE縮小をやめて株価を吊り上げろ」というトランプの圧力に従ったことになる。次は、3月の利上げを延期するかどうか、が見どころになる。米連銀がQEから遠ざかる従来の傾向をひるがえすと、日銀も同様にQEの縮小をしずかにやめるだろう。 (What Just Happened? Six Views on How the Correction Finally Came) 日銀内や日本の金融界には、早く不健全なQEをやめるべきだとの声が高まっている。だが、日本の権力層にとっては、国内金融の健全性より、対米(対トランプ)従属の方が大事だ。日銀は、任期を延長された黒田総裁が、まだまだQEを続けると表明する半面、鈴木人司・審議委員が、必要に応じてQEを縮小するという趣旨を表明し、QE反対勢力に対する目くらましをやっている。 (BOJ's Suzuki signals chance of future rate hike, slower ETF buying) (BOJ's Kuroda rules out near-term rate hike) トランプは、株価のテコ入れを狙い、選挙公約だったインフラ整備の政策を発表した。政府閉鎖を避ける形で新たに組まれた今後の政府予算は、財政赤字を増やしつつ支出を拡大する経済テコ入れ策となっている。これは短期的に、金融バブルの膨張を維持する政策だ。だが長期的に見ると、政府財政赤字つまり米国債発行残高の大幅増加となり、中国などが米国債を買わなくなる中で、米国債の売行き悪化による長期金利の上昇、金融バブル崩壊を引き起こす。 (New Trump spending plan delays balanced budget) トランプは、金融崩壊を回避しつつ株を再上昇させたいはずだ。だが、彼の財政担当者である予算局長のミック・マルバニーは2月11日の記者会見で「財政赤字が増えると長期金利が高騰するかもしれない」と、危険な真実を認めてしまい、国債金利の一時的な上昇を引き起こした。トランプは、短期的に自分の人気保持になる株価上昇・経済成長を希求する一方で、金融システムの延命力を今回のように浪費している。(隠れ多極主義者として)自分の任期が終わるころに金融崩壊が起きてもかまわないと思っているかのようだ。 (Treasury Yields Jump After Trump Budget Director Admits Interest Rates May "Spike" On Soaring Deficit) 今後、トランプの圧力に負けて米連銀がQEを再開すると、株価の高値が2020年の大統領選挙にかけて続き、トランプ政権が2期目に入る2021年以降、QE4の効果が切れて巨大な金融崩壊が起きることになるかもしれない。金融崩壊がまもなく起きるか、先送りされるかは、QE再開方向をめぐるトランプと米連銀の今後の駆け引きによって決まる。

田中宇の国際ニュース解説・メインページへ | |

{kind=link}